Следующий налог, получивший с 1 февраля 1993 г. статус таможенного платежа и взимаемый в отношении отдельных категорий товаров, ввозимых на таможенную территорию Рос¬сийской Федерации, называется акцизом. Это вид косвенного налога, он включается в цену товара.

Особенностью акциза является то, что им облагаются только отдельные категории товаров, установленные в НК РФ.

К подакцизным (облагаемым акцизом) относятся следующие виды товаров:

- спирт этиловый из всех видов сырья, за исключением спирта коньячного;

- спиртосодержащая продукция (растворы, эмульсии, сус¬пензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9%;

- алкогольная продукция (спирт питьевой, водка, ликеро-водочные изделия, коньяки, вино и иная пищевая про¬дукция с объемной долей этилового спирта более 1,5%, за исключением виноматериалов);

- пиво;

- табачная продукция;

- автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с);

- автомобильный бензин;

- дизельное топливо;

- моторные, масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

- прямогонный бензин.

В соответствии с гл. 22 НК РФ налоговая база при реализации произведенных налогоплательщиком подакцизных товаров в зависимости от установленных в отношении этих товаров налоговых ставок определяется:

- как объем реализованных (переданных) подакцизных товаров в натуральном выражении -- по подакцизным то¬варам, в отношении которых установлены твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения);

- как стоимость реализованных (переданных) подакцизных товаров, исчисленная исходя из цен, определяемых с учетом положений ст. 40 НК РФ, без учета акциза, НДС, -- по подакцизным товарам, в отношении которых установлены адвалорные (в %) налоговые ставки;

- как стоимость переданных подакцизных товаров, исчисленная исходя из средних цен реализации, действовавших в предыдущем налоговом периоде, а при их отсутствии -- исходя из рыночных цен без учета акциза, НДС, -- по подакцизным товарам, в отношении которых установлены адвалорные (в %) налоговые ставки. В аналогичном порядке определяется налоговая база по подакцизным товарам, в отношении которых установлены адвалорные (в %) налоговые ставки, при их реализации на безвозмез¬дной основе, при совершении товарообменных (бартер¬ных) операций, а также при передаче подакцизных товаров по соглашению о предоставлении отступного или новации и при передаче подакцизных товаров при натуральной оплате труда;

- как объем реализованных (переданных) подакцизных то¬варов в натуральном выражении для исчисления акциза при применении твердой (специфической) налоговой ставки и как расчетная стоимость реализованных (переданных) подакцизных товаров, исчисляемая исходя из максимальных розничных цен для исчисления акциза при применении адвалорной (в %) налоговой ставки, -- по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, состоящие из твердой (специфической) и адвалорной (в %) налоговых ставок. Расчетная стоимость табачных изделий, в отноше¬нии которых установлены комбинированные налоговые ставки, определяется в соответствии со ст. 187 НК РФ. Налоговая база для исчисления суммы акциза определяется, во-первых, как объем ввозимых подакцизных товаров в натуральном выражении, если в отношении подакцизного товара установлены твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения), во-вторых, как сум¬ма таможенной стоимости товара и таможенной пошлины, подлежащей уплате за данный товар, если по подакцизным товарам установлены адвалорные (в %) налоговые ставки.

Налоговая база определяется отдельно по каждой ввозимой на таможенную территорию Российской Федерации партии подакцизных товаров.

Если в составе одной партии ввозимых на таможенную тер¬риторию Российской Федерации подакцизных товаров присутствуют подакцизные товары, ввоз которых облагается по разным налоговым ставкам, налоговая база определяется отдельно в отношении каждой группы указанных товаров. Предусмотрены следующие ставки акцизов:

- адвалорные (устанавливаемые в % к налоговой базе, которая представляет собой сумму таможенной стоимости и таможенной пошлины);

- специфические (устанавливаемые в рублях и копейках за единицу измерения подакцизного товара или его технической характеристики (для легкового автомобиля, мотоцикла));

- комбинированные, т.е. учитывающие и объем, и стоимость подакцизного товара, а сумма налога (акциза) исчисляется как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой (специфической) налоговой ставки и объема ввозимых подакцизных товаров в натуральном выражении и соответствующая адвалорной (в %) налоговой ставке процентная доля стоимости (суммы, полученной в результате сложения таможенной стоимости и подлежащей уплате таможенной пошлины) таких товаров, но не менее 20% от суммы таможенной стоимости и подлежащей уплате таможенной пошлины.

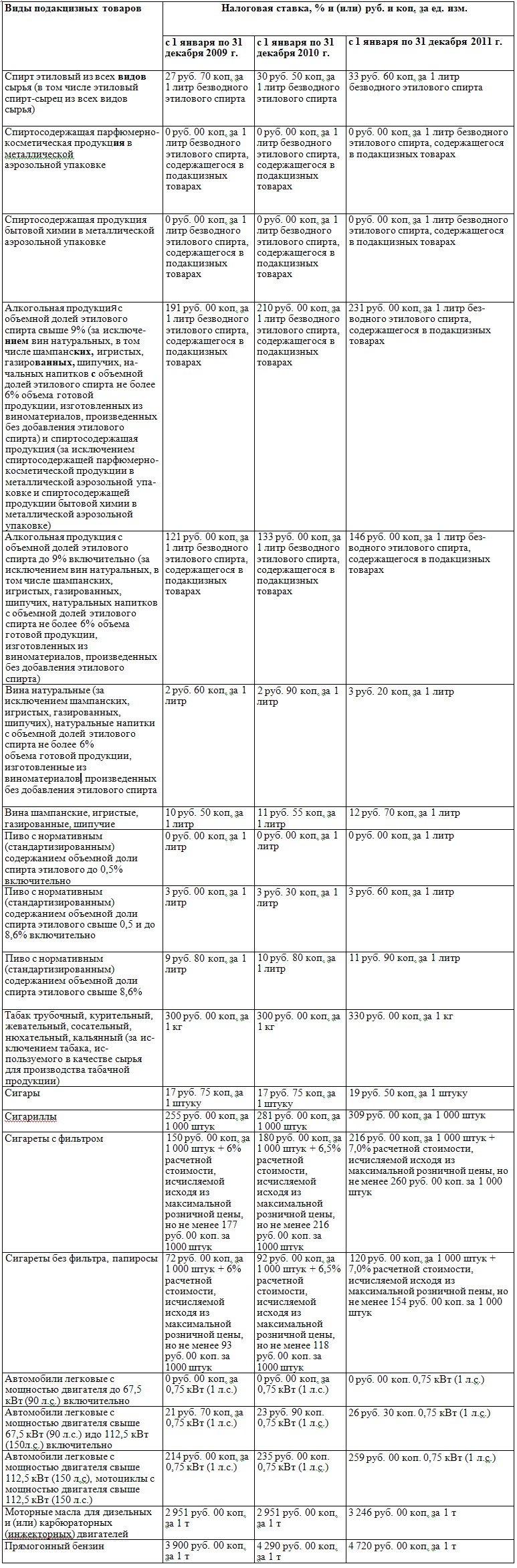

В НК РФ налогообложение подакцизных товаров осуществляйся по следующим налоговым ставкам.

Сумма акциза при ввозе на территорию Российской Федерации нескольких видов подакцизных товаров, облагаемых акцизом по разным налоговым ставкам, представляет собой сумму, полученную в результате сложения сумм акциза, исчисленных для каждого вида этих товаров. Существуют некоторые особенности в отношении взимания акцизов для товаров, подлежащих маркировке марками акцизного сбора. Так, алкогольная продукция, табак и табачные изделия, ввозимые на таможенную территорию Российской Федерации и помещаемые под режим выпуска для свободного обращения, подлежат маркировке акцизными марками (в целях контроля за их оборотом), при этом оплата марок считается авансовым платежом по акцизам.

Ставки авансового платежа в форме покупки акцизных марок устанавливаются Правительством РФ и не могут превышать 1% установленной ставки акциза на алкогольную продукцию с объемной долей этилового спирта свыше 25%. Цена одной акцизной марки на подакцизные товары, ввозимые на территорию Российской Федерации, установлена в размере:

- 0,75 руб. -- на алкогольную продукцию;

- 0,075 руб. -- на табак и табачные изделия.

Сумма акциза по подакцизным товарам, подлежащим маркировке акцизными марками, исчисляется как сумма акциза, подлежащая уплате, за вычетом суммы авансового платежа, уплаченного при покупке акцизных марок.

Для акцизов предусмотрен также небольшой перечень льгот, предоставляемых в виде освобождения от их уплаты либо возврата ранее уплаченных сумм. Критериями такого освобожде¬ния могут выступать:

- таможенный режим или специальная таможенная процедура (реэкспорт, транзит, уничтожение, таможенный склад, отказ в пользу государства, беспошлинная торговля, перемещение товаров физическими лицами и др.);

- стоимость товара (общая стоимость товаров, ввозимых на таможенную территорию Российской Федерации в тече¬ние одной недели в адрес одного получателя, не превышает 5 тыс. руб.).

|

.png)