|

В соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации излишек имущества, выявленный при проведении инвентаризации, приходуется на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовый результат у коммерческой организации или на увеличение дохода у некоммерческой.

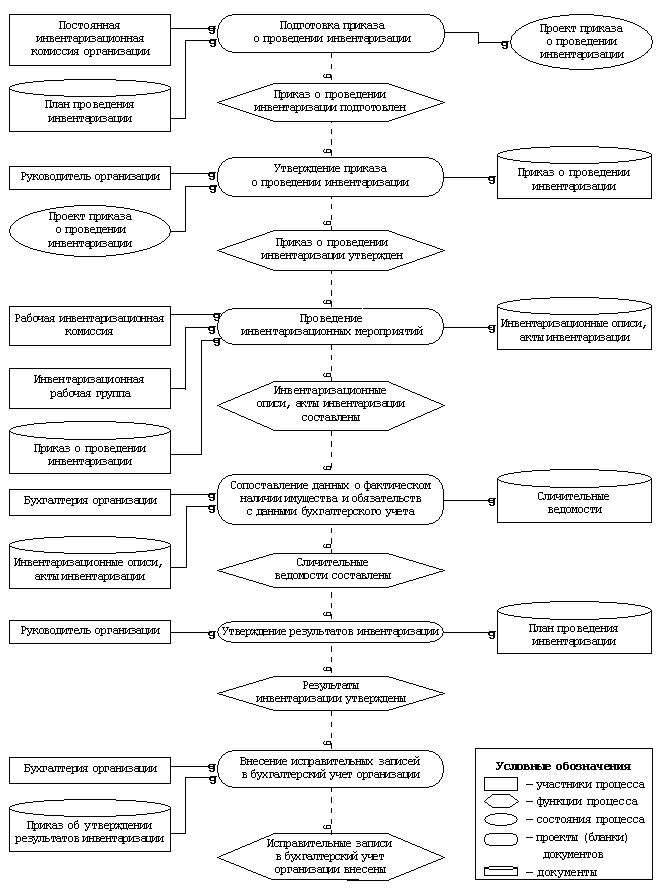

Процесс инвентаризации в организации

Рисунок 1 - Схема процесса инвентаризации

По каждому виду имущества или обязательств заполняют свою инвентаризационную опись или акт.

Перечень всех утвержденных форм, которыми оформляют результаты инвентаризации, приведен в Таблице Приложения 1.

Если в результате инвентаризации были выявлены отклонения между данными бухгалтерского учета и фактическим наличием имущества, комиссия составляет сличительные ведомости. Их заполняют в отношении только тех ценностей, по которым такие отклонения выявлены.

По основным средствам и нематериальным активам заполняют форму ИНВ-18, по материально-производственным запасам - ИНВ-19. При этом по ценностям, которые компании не принадлежат (например, находятся на ответственном хранении или в аренде), составляют отдельные ведомости.

В процессе инвентаризации могут быть выявлены излишки или недостачи имущества, суммы, неверно отраженные в составе доходов или расходов компании, неправильно сформированные суммы задолженностей.

Порядок учета выявленных разниц приведен в разделе 5 Методических указаний по инвентаризации имущества и финансовых обязательств.

Недостача имущества и его порча в приделах норм естественной убыли относится на издержки производства или обращения (расходы), если же выявлена порча или недостача имущества сверх установленных норм - за счет виновного лица. В том случае если выявленная, в результате проведенной инвентаризации, недостача не может быть отнесена на виновных лиц, т.к. они не были обнаружены, убытки относятся на финансовый результат у коммерческой организации или на увеличение расходов у некоммерческой.

В бухгалтерском учете стоимость недостающего имущества отображается на счете 94 «Недостачи и потери от порчи ценностей»:

1) при выявлении недостачи основных средств:

Дебет 02 «Амортизация основных средств» - Кредит 01 «Основные средства» - списана сумма начисленной амортизации по объектам основных средств, выявленных по итогам проведенной инвентаризации в качестве убытка;

Дебет 94 «Недостачи и потери от порчи ценностей» - Кредит 01 «Основные средства» - списана остаточная стоимость недостающих объектов основных средств;

2) при выявлении недостачи нематериальных активов:

Дебет 05 «Амортизация нематериальных активов» - Кредит 04 «Нематериальные активы» - списана сумма начисленной амортизации по объектам нематериальных активов, выявленных по результатам проведенной инвентаризации в качестве недостачи;

Дебет 94 «Недостачи и потери от порчи ценностей» - Кредит 04 «Нематериальные активы» - списана остаточная стоимость по объектам нематериальных активов, выявленных по результатам проведенной инвентаризации в качестве недостачи;

3) при выявлении недостач материалов:

Дебет 94 «Недостачи и потери от порчи ценностей» - Кредит 10 «Материалы» - отражена сумма недостачи материалов, выявленная по итогам проведенной инвентаризации имущества и обязательств организации;

4) при выявлении недостач товаров:

Дебет 94 «Недостачи и потери от порчи ценностей» - Кредит 41 «Товары» - отражена сумма недостачи товаров, выявленная по итогам проведенной инвентаризации имущества и обязательств организации;

5) при выявлении недостач денежных средств в кассе организации:

Дебет 94 «Недостачи и потери от порчи ценностей» - Кредит 50 «Касса» - отражена сумма недостачи денежных средств в кассе организации, выявленная по итогам проведенной инвентаризации имущества и обязательств организации.

При определении рыночной стоимости могут быть использованы:

- данные о ценах на аналогичное имущество, полученные в письменной форме от организаций-изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций; данные, опубликованные в средствах массовой информации и специальной литературе; экспертные заключения (например, оценщиков).

Балансовую стоимость недостающих ценностей в пределах норм естественной убыли включают в расходы компании. Ценности сверх норм списывают по решению суда на материально ответственное лицо для дальнейшего взыскания стоимости утраченного имущества. При этом нормы убыли могут применяться лишь при выявлении фактических недостач.

Внимание! По правилам бухучета в исключительных случаях допускается зачет излишков и недостач в результате пересортицы. Это возможно лишь за один и тот же проверяемый период, у одного и того же материально ответственного лица, в отношении ценностей одного и того же наименования и в тождественных количествах. В этой ситуации нормы естественной убыли применяют в отношении той недостачи ценностей, которая осталась числиться после такого зачета. При отсутствии норм естественной убыли всю выявленную недостачу считают сверхнормативной.

О допущенной пересортице материально ответственные лица должны представить инвентаризационной комиссии подробные объяснения. Предложения о зачете выявленных расхождений фактического наличия запасов и данных бухучета представляются на рассмотрение руководителю фирмы. Он и должен принять окончательное решение о зачете.

Если виновники недостач не установлены или суд отказал во взыскании с них убытков, то стоимость отсутствующих ценностей включают в состав прочих расходов.

Факт отсутствия виновников должен быть подтвержден документально. (например, решениями следственных или судебных органов). Если те или иные ценности испортились, это должно быть подтверждено заключениями о факте порчи отдела технического контроля или специализированных организаций (инспекций по качеству и др.).

|

.png)